保險契約為什麼可以被強制執行?

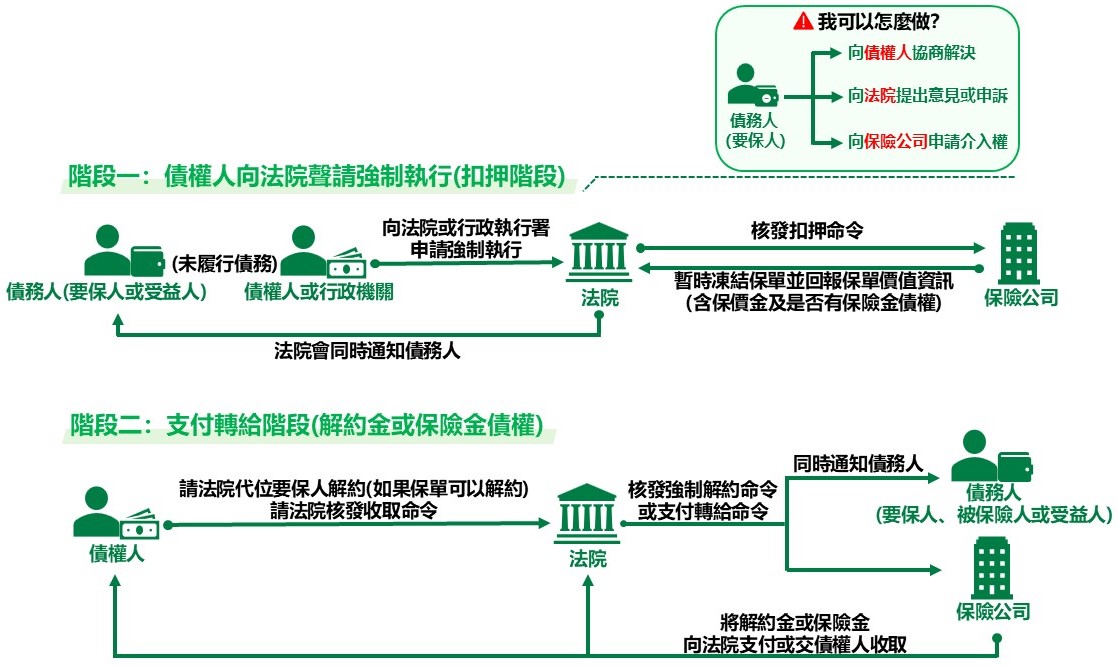

有關保險契約能否被強制執行的問題,最高法院民事大法庭於 111 年 12 月 9 月做出 108 年度台抗大字第 897 號裁定指出:要保人繳交保險費累積而形成之保單價值準備金做為計算基準之保單現金價值(下稱保單價值),依保險法之規定,要保人終止契約時可以請求保險公司給付解約金,或向保險公司辦理保單借款等,享有將保單價值轉換為金錢給付之權利,此等財產權, 因為不是一身專屬之權利,得隨同要保人地位之變更而移轉或繼承,既然是債務人的財產,所以可以做為強制執行的標的。執行法院於必要時,得核發執行命令終止債務人為要保人之人壽保險契約,命第三人保險公司償付解約金。 所以,如果有積欠債務(包含:稅捐、健保費、勞保費或罰款等公法上之債務),債權人或行政機關得依法對債務人(義務人,以下同)的保險契約申請強制執行。

哪些權利會受影響?

債權人針對(1)債務人為要保人或(2)債務人為受益人的保險契約申請強制執行後,執行機關將會依債權人的申請核發扣押命令,『禁止』債務人對保險契約為下列行為: 一、收取保險契約債權:包括債務人基於保險契約之要保人、被保險人或受益人等身份得領取之債權,如保單價值準備金、保險給付、解約金、紅利及其他依保險契約所得領取之各項金錢。 二、其他處分:包括變更要保人、指定或變更受益人、實行保單借款及其他讓與或設定負擔等行為。 執行機關核發扣押命令並確認已扣押保險契約後,如果債務人是要保人,執行機關會通知債務人,限期債務人就執行機關「擬代位要保人終止其所投保之保險契約」表示意見,如果債務人未表示意見或聲明異議,執行機關後續會核發執行命令,以解約金或保險金債權清償債務。

不得扣押之相關規定

為兼顧債務人及債權人之權益,並不是所有債務人投保或為受益人的所有保險契約都可以強制執行,依照 114 年 6 月 20 日施行的保險法修正條文規定,不得扣押保險契約的種類包括: 一、人壽保險之解約金債權未超過最近一年衛生福利部或直轄市政府所公告每人每月最低生活費一點二倍計算之六個月金額中最高標準者。 二、「小額終老保險商品相關規範」規定條件之人壽保險契約解約金債權。 三、健康保險契約之解約金債權。 四、傷害保險契約之解約金債權。